はじめに:FIREとは「人生の選択肢を広げる技術」

「FIRE(ファイア)」とは、Financial Independence, Retire Earlyの略で、日本語に訳せば「経済的自立と早期退職」。多くの人が抱える「このまま定年まで働き続けるのか…」「貯金が足りるのか…」という漠然とした不安。その正体は、経済的自由がないことに起因します。

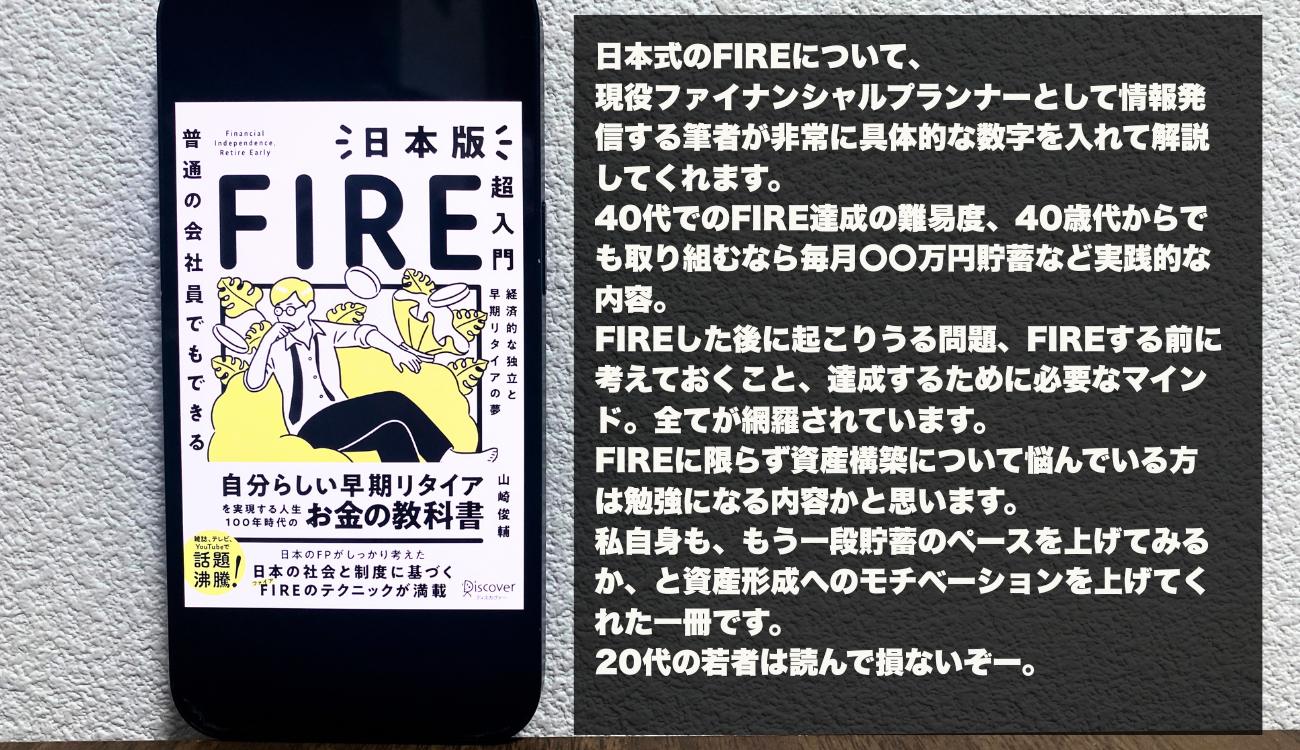

本書『日本版FIRE超入門』では、普通の会社員でも再現できるFIREの仕組みを、日本の制度や生活実態に即して具体的に紹介しています。

FIREとは「ただ早く仕事を辞める」ことではありません。自分の意思で働く、あるいは働かないという選択肢を持てるようになること。つまり、人生の主導権を取り戻す行動です。自分のやりたいことを優先しながらも、お金の不安から解放されるーー本書を読んでそんな生き方を可能にするための一歩を踏み出してみませんか?

私が読書に使っているおすすめのサービス

Audible(オーディブル)なら、12万作品以上が聴き放題!

▶️🎧聴き放題のAudible(オーディブル)無料体験へ!

⇨30日間の無料体験キャンペーン中

Kindle Unlimitedなら電子書籍が読み放題!

▶️▶️Kindle Unlimitedの無料体験へ!

⇨30日間の無料体験キャンペーン中

audiobook.jpなら、1.5万作品が聴き放題

▶️▶️▶️audiobook.jpの無料体験へ!

⇨2週間の無料体験キャンペーン中

ステップ1:まずは「稼ぐ力」を高めることがFIREへの第一歩

FIREを実現するうえで、最初に取り組むべきは「稼ぐ力」の強化です。

年収を高めなければ、資産形成のスピードは上がりません。重要なのは「長く働く」のではなく、「短期間で太く稼ぐ」こと。転職、副業、共働きなどを活用し、世帯年収を最大化することが大切です。

また、自分の時給を上げる意識を持ちましょう。

同じ時間を使っても、高スキル・高単価の仕事に就くことで収入は劇的に変わります。本業で評価されない場合は、より成長できる企業への転職も視野に入れてください。「働きがい」で搾取されていないか、自分の市場価値と向き合う姿勢も重要です。

「太く、短く」稼ぐことができれば、早期リタイアの夢もぐっと現実に近づきます。

ステップ2:生活の満足度を下げずに支出を最適化する

稼いだお金を効率的に貯めるためには、「支出の最適化」が欠かせません。

FIREを目指すなら、一般的な家庭よりも高い貯蓄率(理想は手取りの30%以上)を維持する必要があります。そのためにまず見直すべきは固定費です。

30%なんて全然無理だよ

いきなりは難しいでしょう。ステップ1の収入UPを目指しながら、支出の見直しがそのきっかけになります。

例えば、スマホプランやサブスクリプション、保険料の見直し。クレジットカードの明細を精査するだけで、不要な出費が浮き彫りになります。また、「1ヶ月買わないチャレンジ」など、楽しみながら節約を習慣化するのもおすすめです。

代表的なのはスマートフォン。私も大手から格安キャリアに変えるだけで8万円近く節約になりました。使い勝手もほとんど変わらず、愕然としたのを覚えています。

大事なのは、我慢ではなく「コスト意識」。同じ生活の質を維持しつつ、より安価な選択肢を選ぶ。これがFIRE後の生活にも直結する、一生モノのスキルとなるのです。

ステップ3:インデックス投資で資産を「確実に増やす」

稼いだお金を貯めるだけでは、FIREは実現できません。次のステップは「増やす」こと。特に初心者にとって安心なのが、インデックス投資です。日経平均やS&P500のような市場平均と連動する投資信託に長期で積み立てる方法なら、リスクを抑えつつ安定した資産成長が期待できます。

投資の成功に必要なのは「高いリターン」ではなく、「積立額の大きさ」と「継続力」です。年利4%の運用でも、月に8万円を積み立てれば20年で数千万円の資産形成が可能です。

マーケットの変動に一喜一憂せず、感情を切り離して機械的に積み立てる。それが最も堅実で、再現性の高い投資方法なのです。

シミュレーションで「いくらあればFIREできるか?」を知る

FIREを目指すには、まず「いくら必要か」を知ることが大切です。例えば年間400万円の生活費が必要なら、5年間暮らすには2,000万円の資産が必要。さらに老後の生活資金として2,000万円を確保しておけば、「プチFIRE(定年より5年早い退職)」が可能になります。

重要なのは、退職金や企業年金、年金額を考慮しつつ、自分のFIRE年齢と必要額を見積もること。シミュレーションツールを活用すれば、今の収入と支出、貯蓄ペースから達成可能なFIRE年齢が見えてきます。

現実的な目標設定ができれば、モチベーションも維持しやすくなります。

FIRE後の生活を見据えた「制度理解」も忘れずに

FIRE後に忘れてはいけないのが、日本の社会保障制度や税制についての理解です。たとえば、公的年金は早期リタイアすれば支給額が減ります。さらに国民健康保険や国民年金への加入義務、住民税の負担なども考慮する必要があります。

また、持ち家の有無も重要。家賃を払い続ける場合、FIRE資金に数千万円を上乗せする必要が出てくるからです。一方、住宅を購入すれば住居費を大幅に抑えられる可能性もあります。

FIREを単なる「自由の獲得」と捉えるのではなく、制度やライフプラン全体に沿って戦略的に設計することが、失敗しない鍵となります。

まとめ:「行動」こそがすべての始まり

FIREを実現するうえで最も大事なのは、「知識」でも「運用利回り」でもありません。大切なのは、今すぐに行動を起こすことです。

- 転職アプリに登録する

- 家計簿アプリを入れてみる

- 証券口座を開いてつみたてNISAを始める

こうした小さな行動の積み重ねが、未来の自由を作ります。今からでも遅くありません。月に3万円からでもいい。収支を改善し、仕組み化された貯蓄・投資を継続することで、誰でも「自分の人生を選べる力」を手に入れることができます。

FIREは夢物語ではなく、計画と行動で実現するライフプランです。

FIREをする、ということだけでなく自身の経済的な豊かさを構築していくスキルとマインドセットに有効な本だと思います。ぜひご一読ください。

私は本書をKindle Unlimitedで読みました。タイミングによっては本書も無料で読めるかもしれませんよ!

私が読書に使っているおすすめのサービス

Audible(オーディブル)なら、12万作品以上が聴き放題!

▶️🎧聴き放題のAudible(オーディブル)無料体験へ!

⇨30日間の無料体験キャンペーン中

Kindle Unlimitedなら電子書籍が読み放題!

▶️▶️Kindle Unlimitedの無料体験へ!

⇨30日間の無料体験キャンペーン中

audiobook.jpなら、1.5万作品が聴き放題

▶️▶️▶️audiobook.jpの無料体験へ!

⇨2週間の無料体験キャンペーン中