お金の話をする時に、価値観であったり考え方が全然噛み合わないことってありませんか?

両親の世代は貯金、貯金といいます。株に投資しろ、とは一度も言われたことがありません。健康そのものなのに、数えきれないくらいの保険に入りながら、お金が無いなんてことも言ったりします。

お金の使い方もそう。職場でも高額品を「高い」といって買わない人が、ユニクロで爆買いしていたりします。結局、使う額一緒じゃんっていう。

みんな、お金持ちになりたいっていうけれどそれに反する行動を取ったりします。

自分もそうです。投資の額を増やしたいと思うけれど、服を買うのを止めることができません。服屋なので、人並み以上に持っているのに関わらず、です。

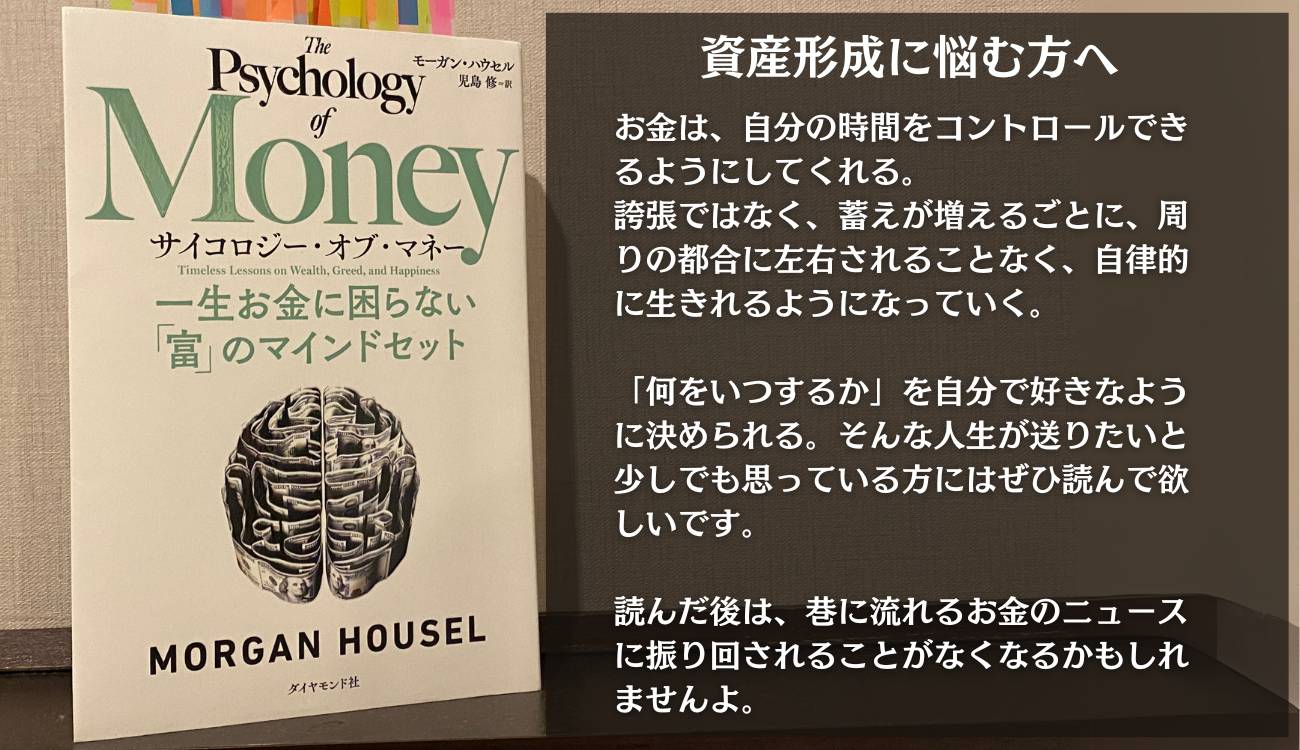

お金に関わる行動をもっと良くすることは出来ないかな、と思って手に取ったのが本署です。

結論:

読んでよかった。足るを知る、ゴールポストを動かさない、など多くの気づきがありました。

自分がどんな風に資産を増やそうとしているのか、を明確にすることにより行動の精度があがったことは

大きな収穫でした。

多くを学べた本書ですが、その中でも特に有用だなと思ったものをまとめておきます。

この本で学べること

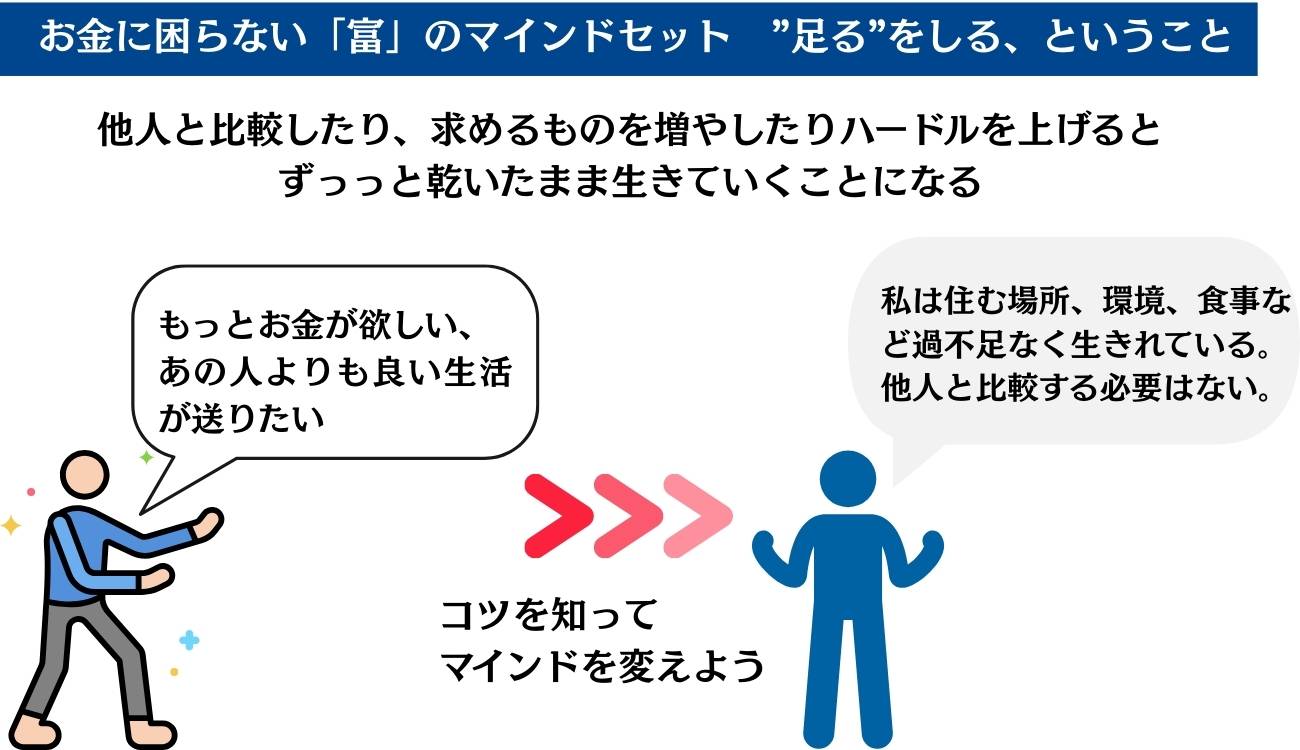

お金に困らない「富」のマインドセット ”足る”をしる、ということ

本書の中で一番響いた考え方こそ、”足る”をしる。でした。

外資系の会社で働き、営業成績しだいで給与が変わる生活。スーパーカーや高級時計をさらっと買える富裕層、水準の高い暮らしを楽しむ同僚に囲まれて30代を過ごしてきました。

そういう環境にいるともっと欲しい、もっともっと欲しいという気持ちになりずっと他人が羨ましいと感じていました。

あの商品よりもっとグレードの高いものが欲しい、など比較して上ばかり見ていました。

当然お金は使ってばかり。手元に入る給料が上がっても、出費が同様に上がれば貯金が増えていくはずもありません。

本書で提案してくれる「富」のマインドセットはもっと欲しい!という考えを改めるきっかけになるアイデアです。

お金に困らない「富」のマインドセット

動き続けるゴールポストを止めよ。

これほど重要なスキルはないだろう。

努力をして結果を手にしても、それに合わせて求める基準を上げ続けるのなら、いつまでたっても更なる結果を求め続けなければならない。

もっと多くの金、権力、名声を手に入れたいという欲望にかられ、満足感よりも野心の方が大きくなっていく。

引用元:お金にまつわる人間心理 サイコロジー・オブ・マネー 一生お金に困らない「富」のマインドセット

生活水準とかはまさにそうだよね。

私もそう思います。もうすでに生活するのに十分な環境が揃っていて、自分が満足すればそれ以上はもう必要ないのに他人と比較することでもっと欲しい、もっと良いものを手にれたい、という願望が大きくなっていくと思います。

「上」のものを求めることは悪い、というわけではなく、「富」を増やすことを第一にする考えるならば自分のゴールポストを止めるスキルは必須に思います。

富の比較ゲームに参加してはいけない。

要するに、他人と収入を比較してもきりがないということだ。

比較をしている限り、誰も頂上には到達できない。これは決して勝つことはできない戦いだ。唯一勝てる方法は、最初から戦わないことである。例えば、周りの人より収入が少なくても、「自分はこれで充分だ」と満足することが大切なのだ。

毎年ラスベガスに遊びに行っている私の友人は、現地のディーラーにこう尋ねたことがある。

「君たちのようなプロはどんなゲームをするんだ?遊ぶのはどこのカジノ?」

ディーラー落ち着き払って真面目に答えた。「ラスベガスで勝つためのたった一つの方法は、カジノに入ったらすぐに出口に向かうことです。」他人と自分の富を比べようとするゲームにも、まさに同じことが当てはまる。

引用元:お金にまつわる人間心理 サイコロジー・オブ・マネー 一生お金に困らない「富」のマインドセット

この文章を読んで、転職や年収の比較サイトがすぐ思い浮かびました。

あの手のサイトはもっとより良いチャンスを、もっとより良い環境を、もっとより良い給料を。もっと自分の可能性を広げるために。と煽ってきますよね。特に年収。

周りはもっとこんなに給料を稼いでいる。周りでこんなチャンスを与えられていると、常に他人と比較をして、もっと良い自分を求め続けると終わりがなくなる。やりたいことができていない、必要な水準に達していない状態なら求め続けるのはいいと思いますが。

あくまで自分が大事にしていることを見失わないように、「自分はこれで足りている」と思うマインド軸は必要かな、と。

吐くまで食うな。

「充分」という感覚を持つことは、チャンスや可能性を捨てる保守的な考えにも見えるかもしれない。

だが、私はそうは思わない。「充分」の反対の概念である「貪欲さ」に突き動かされれば、後悔の念に駆られるからだ。

自分がどれだけたくさん食べられるかの限界を知るには、吐くまで食べるしかない。だが、吐くまで食べればどんな食事も台無しになってしまうから、誰もそんな無茶はしない。

ところが、なぜか同じ理屈がビジネスや投資には通じない、破産したり続行不能になったりするまで、もっと多くを得ようとして手を伸ばし続ける人が後を絶たない。

燃え尽きるまで働いて稼ごうとする高リスクの投資ポートフォリオを維持できなくなるといったケースもあれば、1ドルでも多くを手に入れるために、最悪の結果には目もくれず、犯罪に手を染める人もいる。いずれにしても、どこかで自分にブレーキをかけなければ、最終的には痛い目に会う。

引用元:お金にまつわる人間心理 サイコロジー・オブ・マネー 一生お金に困らない「富」のマインドセット

稼ぎに目が眩んでモラルから外れたことをしてしまう人は後をたたないよね。

客観的に見れば止まれるのに、貪欲さのまま突き進むと痛い目にあうことはよくあります。

大きな利益が得られる可能性があっても危険を冒す価値のないものが多い。

自分の評判であれ、業績であれ、何かに執着しすぎるのはよくない。

執着しすぎるから失うものが大きくなるのだ。中略 同じように自由と自立もかけがえのないものだ。家族や友人もかけがえがない。大切な人から愛されることの幸福もそうだ。

これらを守るための最善策は、それ以上のリスクを取るのをやめるタイミングを見極め、もう充分だと考える大切さを知ることだ。

引用元:お金にまつわる人間心理 サイコロジー・オブ・マネー 一生お金に困らない「富」のマインドセット

これも欲をかきすぎず、現状で満足することの大切さを教えてくれていると感じました。

裕福になること、裕福であり続けること

裕福になること、裕福であり続けること。この二つはどのように違うのでしょうか。

書店に行くと裕福になるための書籍は数多くありますよね。ですが裕福さを保つための本ってあまり見かけたことがないように思います。

本書では豊かさを保つこと=サヴァイブすること、として3つの留意点を教えてくれます。ここから株式についても頻繁に触れられていきます。

サヴァイブするための3つの留意点➕「誤りの余地」の大切さ

大きなリターンを得ることよりも経済的に破綻しないことを目指す

上げ相場で現金を持ちたがる人はいない。

当然、価値の上がらない現金ではなく価値の上がる株に投資したいと考える。

上げ相場で現金を持ち続けるのは、客観的に見ても、実感としても保守的な方法だと感じられる。

多くのリターンを逃していると痛感するからだ。

たとえば年間の利回りが現金だと1%、株式なら10%だとすると、その9%の差に毎日悩まされることになる。

だが、もしその現金を保有しているおかげで下げ相場でも株を売らずに済んだとしたら、その現金から得られる実質的なリターンは年1%ではなく、その何倍にもなる。

追い込まれて一度でも大量に株を払ってしまえば、そこで受けるダメージは、何十回も小さく勝つメリットよりも大きくなるからだ。

複利の力を利用できれば、莫大なリターンに頼らなくても資産を増やせる。

市場が荒れ、混乱している時に大被害を受けず、長期にわたって継続的にそれなりのリターンを得ることこそ、勝利につながるのである。

引用元:お金にまつわる人間心理 サイコロジー・オブ・マネー 一生お金に困らない「富」のマインドセット

複利の力で資産を継続的に成長させていくためには、株式を手放さないようにすること。そうするためには、下げ相場でもメンタルを安定させる程度の現預金が必要である。ということかなぁ、、と感じました。

投資は失っても大丈夫な余剰資金で行いなさい、というのも直結しているね

あらゆる計画で最も重要なのは、計画通りに進まない可能性を踏まえて計画すること

「人間が計画すれば、神が笑うと」いう諺がある。

現実的には、まったく変更せずに進められる計画はほとんどないからだ。

例えば、今後20年間の収入や貯蓄率、市場リターンを予測する時、過去20年間に起こった、誰も予測できなかった大事件を思い浮かべてみてほしい。

2001年9月11日の米同時多発テロ、約1000万人の米国人が家を失った住宅ブームとその破綻、900万人近くが職を失った金融危機、それに続く記録的な株式市場の上昇。

計画は、現実がもたらす変化に合わせて修正することで初めて役に立つ。誰にとっても未来は未知のものである。

この事実にしっかりと目を向け、「誤りの余地」を踏まえて作られるのが優れた計画だ。

予算を控えめに見積もる、臨機応変に考える、ゆとりのあるスケジュールを組むなどが、誤りの余地を踏まえることだといえる。

つまり、幅広い状況に充分に対処できるようにしておくことだ。

この余地の幅が狭く、予定通りに物事が進まなければうまくいかない計画ほど、脆弱になる。

逆に「今後30年間の投資の年利が平均8%なら最高だが、4%でも問題ない」と言える程のゆとりがあれば計画の価値が高まる。

多くの賭けが失敗するのは、それが間違っているからではない。

完璧な条件が揃わなければ成功しないような計画を立ててしまうから、歯車がわずかに狂っただけでうまくいかなくなってしまうのだ。

誤りの余地を広く取ることは保守的であることは違う。保守的とは、一定レベルのリスクを避けることだ。

これに対して「誤りの余地」を作るとは、一定のリスクの中で成功する確率を高めることである。

つまり生存率を上げることだ。この安全域が広くなるほど、突出した能力がなくても望む結果を得やすくなる。

引用元:お金にまつわる人間心理 サイコロジー・オブ・マネー 一生お金に困らない「富」のマインドセット

この「誤りの余地」という考え方は本当に気に入りました。分散投資もそうですし、セカンドオプション、リスクヘッジの重要性を再認識出来ました。

◯◯を出来なかったら成功しない。というような計画の立て方をしなくなりました。

未来に楽観的であれ

通常、楽観主義とは、「物事がうまくいくと信じること」だと定義されている。

だがこれでは不十分だ。

賢明な楽観主義とは、「たとえ途中で不運に見舞われたとしても、長期的に見れば物事は自分が進む方向に進むと信じること」である。

長い道のりを進もうとすれば必ず浮き沈みがある。

長期的には右肩上がりで成長すると楽観的に考えながら、その途中には地雷がたくさん埋もれていることも予め想定しておくべきだ。

この2つは、相反するものではない。

「短期的には失敗しても、長期的には成功できる」という考えはすんなりと理解しにくいが、この仕組みでうまくいっているものは世の中に無数にある。

引用元:お金にまつわる人間心理 サイコロジー・オブ・マネー 一生お金に困らない「富」のマインドセット

この賢明な楽観主義もすごく気に入っています、右肩上がりで業績を伸ばしている企業も、必ず下がる時を通過しながら成長をしている。すなわち地雷にはどこかで必ず当たるが、長期的に見れば一過性の減速にすぎない。

株式投資でも、毎日の株価変動をへばりついて見ることが無くなりました。

「誤りの余地」の大切さ

最も重要な計画は、計画通りに進まない可能性を想定した計画である。

さまざまな結果を許容するために、安全域を作るという考え方。

安全域、つまり(誤りの余地)を設けておくことは、確実性でなく、偶然性に支配された世界を安全にすすめ続けるための唯一の有効な手段なのだ。

そして、お金にまつわるほぼ全てのことは、偶然性に支配された世界で起こっている。何かを正確に予測するのは難しい。

何かを正確に予測できないというのは、基本的に誰もが同じである。できるのは確率を考えることだけ。

安全域とは、目の前の世界を黒か白か、予測可能か偶然の産物かで捉える必要はないという単純な提案だ。グレーゾーンつまり、さまざまな結果が起用される範囲内で物事を進めることが賢明な方法なのだ。

しかし、人はお金の問題において、誤りの余地の必要性を軽視している。証券アナリストがここに提示するのも、株価の変動幅でなく具体的な数字である。経済評論家も大まかな確率ではなく、正確な数値で物事を予測しようとする。確かなことはわからないと確率を語る専門家より、これからはこうなると断言する専門家の方が人気を得やすいからだ。

誤りの余地は攻めの戦略である。誤りの余地をつくることは、リスクをあまり取ろうとしない人や、自分の考えに自信が無い人のための消極的な方法だと思われがちだ。だが、誤りの位置を適切に使えば、全く逆の効果が得られる。

誤りの余地を残しておくほど、どんなことにも耐え安くなるのだ。耐久力があるからこそ、時間を味方につけ、長時間にわたって勝負を続け、低確率の結果からしか得られない最大の利益を手に入れやすくなるのだ。

最大の利益を手にする機会は滅多に起こらない。なぜなら、そもそも発生する頻度が少ないし、複利の効果が生じるのは時間がかかるからだ。

例えば、現金を充分に保有することで誤りの余地を残しておき、別の資金で株式投資をするとしよう。この場合、現金で余裕を作っているので、別の戦略(株式)で厳しい状況が続いても、それを途中で抜けることなく長く持続できる。一方誤りの余地を設けていない人は、株で失敗するとそれに耐えられずゲームオーバーになってしまう。

引用元:お金にまつわる人間心理 サイコロジー・オブ・マネー 一生お金に困らない「富」のマインドセット

株式投資が余剰資金で行うようにしましょう、と多くのメディアで語られるのはこの理由だと思います。実際、私自身も預貯金を充分に持って、損をしても構わないと思える余剰資金から株式を始めたことで、成績が悪くなっても株を手放すことなく続けることができています。

貯金がない状態で株式を始めてしまい、もし10%、20%と株式が下がってしまったら損切り。ということで、すぐ手放してしまっているでしょう。

お金から得られる最高の配当とは?

幸せの定義について考えたことはありますか?

人によって様々でしょう。

何十億円もの資産があること、思い通りの買い物ができること、、、色々な意見が出ると思います。

私自身も学生時代などは好きなものを好きなだけ買えること、など物質的な自分自身の裁量の大きさが「幸せと感じる度合い」に比例する、と思っていました。

ですが、年齢を重ね家族をもち色々な経験をすることによって物質的な側面から「幸せ」を感じる頻度、というのが下がってきたように思います。

自分で自分の生活をコントロールしている実感、家族と好きなものを食べる、好きな場所に旅行にいく、それを自分の好きなタイミングで好きなように決めることができる。そういった時に「幸せ」と感じることが増えました。

本書の中にこういった文章がありました。

最高の豊かさとは、毎朝目を覚ました時に「今日も思い通りに、好きなように過ごそう」と思えることだ。

人は「幸せになりたい」から経済的に豊かになろうとする。幸せとは、喜びの源だからだ。

だが、何をもって幸せとするかは人それぞれで、定義するのは難しい。

とはいえ、誰にとっても共通の要素はある。それは「思い通りの人生を送れること」だ。

好きな時に、好きな人と、好きなだけ、好きなことができる。それは何者にも代え難い価値がある。

そしてそれこそが、お金から得られる最高の配当なのだ。

お金は、自分の時間をコントロールできるようにしてくれる。

これは誇張ではない、蓄えが増えるごとに、人は周りの都合に左右されることなく、自律的に生きれるようになっていく。

「何をいつするか」を自分で好きなように決められるようになるのだ。

引用元:お金にまつわる人間心理 サイコロジー・オブ・マネー 一生お金に困らない「富」のマインドセット

このパートには本当に共感しました。1年分の生活費を貯金できたとき、「あぁ、これで好きな時に仕事を辞めてもある程度は大丈夫だ、」と感じた時の開放感をとてもよく覚えています。

そして、仕事を辞めてもいいし、続けてもいい。と思えた時「自律的に自分が今の仕事を選んでいる」と思えた時とても気が楽になりました。

このお金が増えていくごとに、自分の中でできること、選べる選択肢の幅が広がっていくのが実感できました。

蓄えが増えれば、人生の選択肢が増える。給料は安くても時間の融通が利く仕事を選べる。通勤時間が短い仕事を選ぶこともできる。急に病院に担ぎ込まれても、医療費に不安を抱えなくてもいい。

また、自分の好きなタイミングで退職することもできる。どんな高級品でも得られないような、人生を変えるほどの価値が手に入るのだ。

引用元:お金にまつわる人間心理 サイコロジー・オブ・マネー 一生お金に困らない「富」のマインドセット

私自身、高級ブランドを取り扱う仕事をしています。

素敵な商品が自己肯定感を上げる効果があることは否定しませんが、「人生における選択の自由」を広げるのは圧倒的に「自由に使えるお金」の量だと感じます。

本当の富は見えない 「富」と「リッチ」の違い

この見出しを読んだ時、パッとは違いを言語化することは出来ませんでした。「富」と「リッチ」は何が違うのでしょう。

確かに、、、同じような気がするけど違うのかな。

二つの言葉の違いについてわかりやすく書いてくれているので、引用します。

十万ドルの高級車を持つ人は、裕福かもしれない。しかし実際のところ、それでわかる唯一のデータは、車を買う前よりも手持ちの金が十万ドル少ない(あるいは十万ドル多く借金をしている)ということだけだ。人は目に見えるもので誰かの豊かさを判断しようとする。それが目の前にいる唯一の情報だからだ。

他人の銀行口座や証券会社の取引明細書を見ることはできない。だから、誰かの経済的な成功を測るとき、外見に頼ることになる。車やインスタグラムの写真もそうだ。

現在の資本主義は、人が成功を手に入れるまで成功しているふりをすること、それ自体をひとつの立派な産業にしている。しかし実際には真の富とは眼に見えないものだ。富とは購入しなかった高級車であり、買わなかったダイヤモンドでもある。身に着けていない時計、着ていない服、乗らなかったファーストクラスの座席である。「富」とは、目に見えるものに変換されていない金融資産のことなのだ。

引用元:お金にまつわる人間心理 サイコロジー・オブ・マネー 一生お金に困らない「富」のマインドセット

確かに身につけている物や乗っている車だけでは、実際にその人がゆとりのある生活をしているかどうかはわからないです。

「富」は見えない。というのがよくわかりました。

リッチと富について運動と食事に例えて説明してくれている箇所もわかりやすかったです。

米国で行われたある研究によれば、人は運動で消費するカロリーを4倍も多く見積もっている。また。実際に運動によって燃焼したカロリーの2倍の量を摂取してしまう。

つまり、せっかく沢山運動をして消費したカロリーも、沢山食べることですぐに相殺されてしまうのである。

ほとんどの人がこのパターンに陥っている。

エクササイズをすることは、リッチであることと似ている。

人は、「運動したから、たらふく食べてもいいだろう」と考えるのと同じように「たくさん稼いだから、好きなだけ買い物をしてもいいだろう」と思ってしまう。

だが富を築くとは、満腹になるまで食べるのを我慢し、運動によって着実にカロリーを消費していくことだ。

これは大変で自制心も必要だ。しかし、その積み重ねが大きな違いになっていく。

誰もが、心の底では富を築きたいと思っている。富がもたらす自由で柔軟な生き方を実現したいと考えている。

だが金融資産を増やして富を築くには、手持ちのお金を使い切ってはいけない。

にもかかわらず、「お金持ちとはお金を使うことだ」という考えが身に染み付いている。

だから、富を気付くために必要なのが自制心だということに気づかないのだ。

引用元:お金にまつわる人間心理 サイコロジー・オブ・マネー 一生お金に困らない「富」のマインドセット

自制心のないものは金持ちになれない、という「金持ち父さん貧乏父さん」の一節を思い出しました。

浪費をすることと、暴飲暴食をすること。どちらも自制心がなければ抑えることが出来ないですものね。

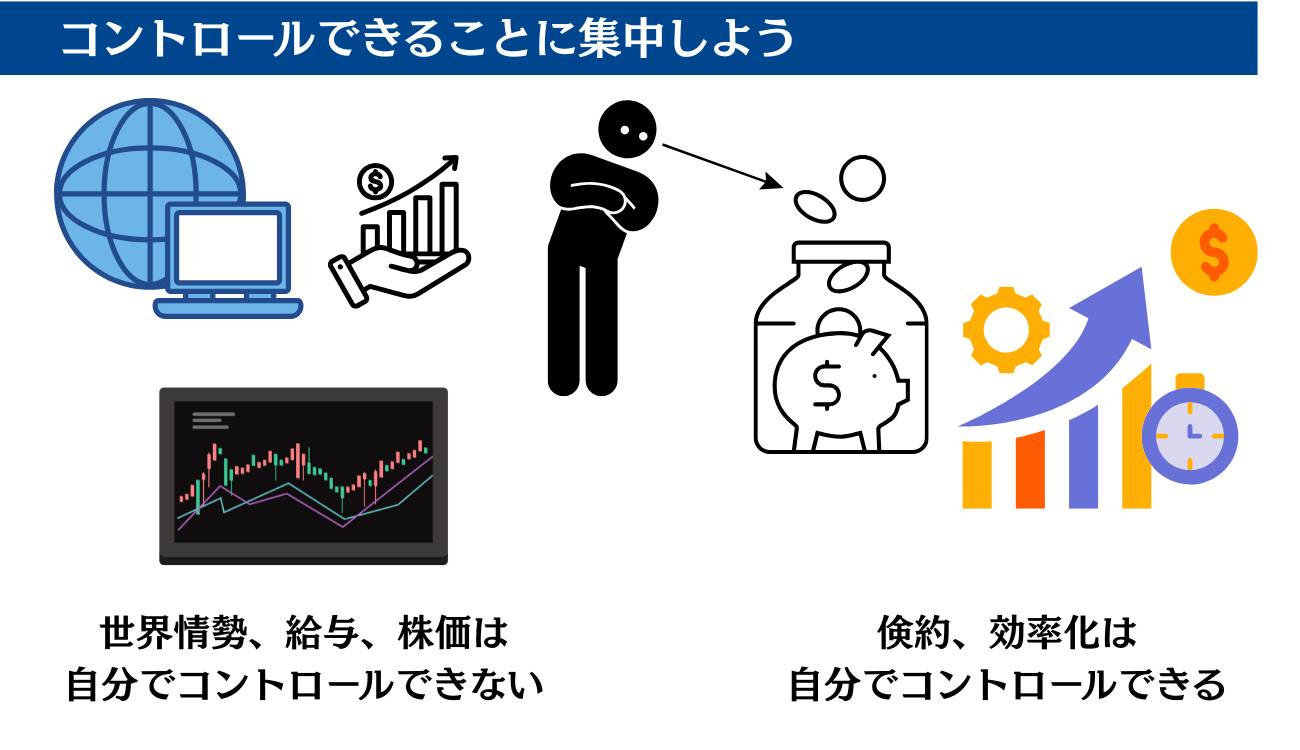

貯金の価値ーあなたが唯一コントロールできることが、一番重要なメリットをもたらす

「富を築くには収入や投資リターンはほとんど関係なく、貯蓄率が大きく影響する。」

1970年代、このままでは世界は石油不足に陥ると考えられていた。

それは簡単な計算で明らかだった。

世界経済は大量の石油を使いながら、成長を続けていたが、掘削量はそれに追いついていなかった。

だが幸いにも石油は枯渇しなかった。ただし、それは単に石油が多く見つかったとか、採掘方法が改善されたというだけではない。

人類が石油危機を克服した最大の理由は、自動車や工場、住宅のエネルギー効率が以前より良くなったからだ。

新たにエネルギーを生産できる場所を見つけようとするのは、地質、地理、天候、地政学など、人間がコントロールしにくい条件が複雑にからみあっているため、不確実な要素が大きい。

これに対し、エネルギーの効率を高めることは、人間がコントロールできる部分が大きい。軽重量、低燃費の車を買ったり、積極的に自転車に乗ったりすることは自分で選択できるし、確実に効果をあげられる。

お金についても、同じことが言える。投資のリターンが多ければ、お金は増える。

だがいつまでうまくいくか、市場が自分にとって有利に働くかは常にわからない。

求める結果が確実に得られるわけではないのだ。

「富を築くためには、多くの収入や大きな投資リターンが必要だ」と考えると、1970年台にエネルギー危機を叫んだ論者のように悲観的になってしまうかもしれない。進むべき道は険しく、自分ではどうすることもできない。

「倹約と効率化が富を築く原動力になる」と考えれば、運命は大きく手繰り寄せられる。富とは、収入から支出を引いて残ったお金が蓄積されたものである。

収入が特別多くなくても富は築けるが、貯蓄率が高くなければ富を築けない。

どちらが重要かは明らかだ。

投資のパフォーマンスを年間0、1%あげようとすれば、リサーチのために膨大な手間がかかる。それよりもはるかに少ない労力で、生活費を2、3%減らすことは可能なのだ。

どちらが追い求める価値があるかは容易にわかるだろう。

収入についても同じことが言える。

少ないお金で幸せになる方法を学べば、必要なものを買っても十分に手元にお金が残る。収入を増やしてもお金は残せるが、支出を減らす方が簡単だし、そのほうが自分でコントロールしやすい。

引用元:お金にまつわる人間心理 サイコロジー・オブ・マネー 一生お金に困らない「富」のマインドセット

少ないお金で幸せになる方法を学べば、必要なものを買っても十分に手元にお金が残ります。給与をグッと増やす方法を探すより、支出を減らす方が簡単だし、そのほうが自分でコントロールしやすいのです。

富とは支出を引いて残ったお金が蓄積されていったもの、というのはすっと自分の中に馴染みました。富の土台を作るためには、30万円の給料を3万円上げるより、倹約に取り組み3万円残すことを目指した方が確実だし、お金の使い方を改善するきっかけにもなります。

自制心をもって、日々の生活を過ごすことが富を築くための基本スタンスなんだと実感させられます。

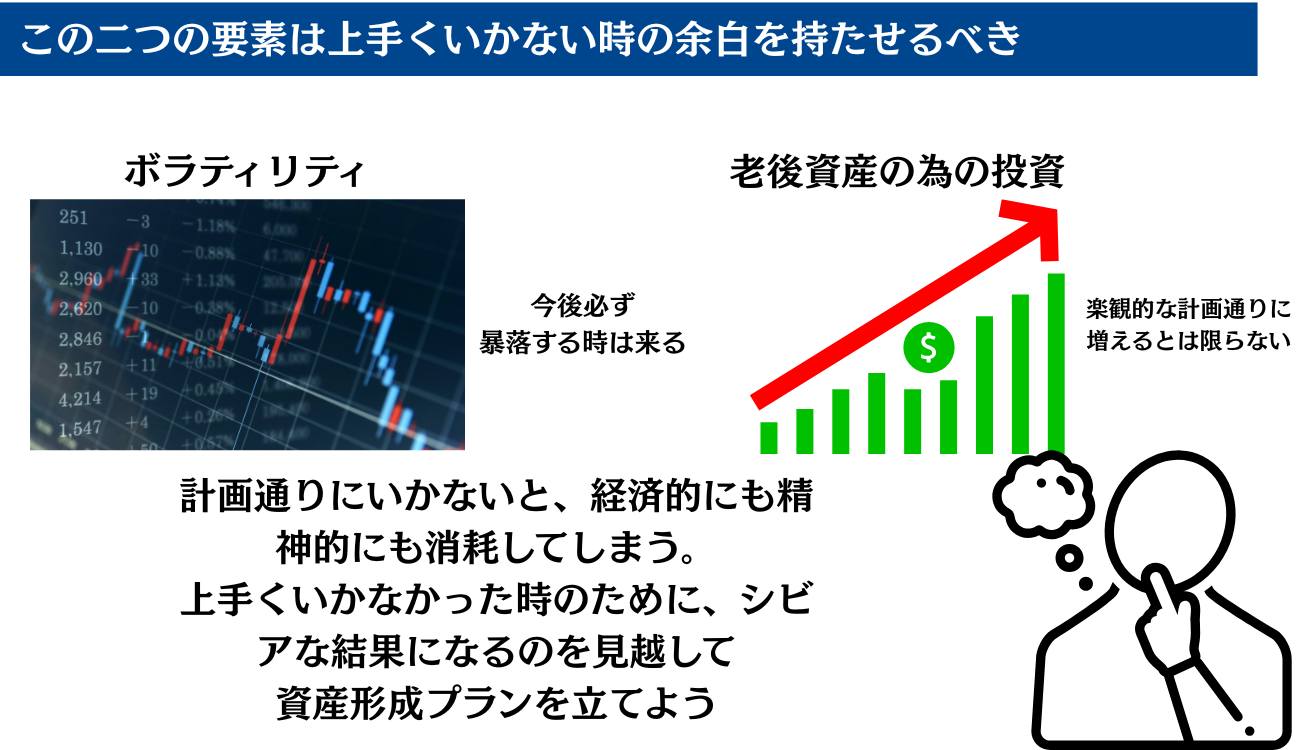

投資で誤りの余地をつくるべき二つの場面

投資で誤りの余地をつくるべき二つの場面

- ボラティリティ

- 老後資金のための投資

ボラティリティ

すなわち価額変動リスクです。あなたは資産が3割減っても大丈夫だろうか。

まだ、月々の生活費も賄えるし、キャッシュフローの黒字も維持できる。そう考え、資産管理の表計算シート上では大丈夫だと思うのかもしれない。だが、精神的にはどうだろうか。

3割の下落はメンタルに影響を及ぼす。影響は想像以上に大きなものだ。打ちひしがれていると、次に大きなチャンスが巡ってきても行動できなくなる。収入を増やすために、人生設計の見直しや転職を考え始めるかもしれない。

私は大きな損失を出した後、疲れきって投資を辞めてしまった人をたくさん知っている。彼らは心身ともに消耗してしまったのだ。計算上は耐えられても、精神的には耐えられないことがある。これを踏まえた上で、ボラティリティでの誤りの余地を考えておくべきなのである。

引用元:お金にまつわる人間心理 サイコロジー・オブ・マネー 一生お金に困らない「富」のマインドセット

3割減っても大丈夫と胸を張っては言えないかもしれない、、苦笑 ですが、貯金が増えていけばいくほど増やすためにトライしており、3割減ることまでは折り込み済みというプランであれば、株式を続けることができますよね。

そのプランを作り実行するためにボラティリティを織り込める基礎を作らないと、と強く思いました。

老後資金のための投資

例えば、1870年代以降、米国の株式市場の年平均の利回りは、インフレ調整後で6,8%である。これは、老後資金のために分散型ポートフォリオを作る際、どの程度のリターンが期待できるかを予測する意味で目安になる。引退後の目標額達成のために、毎月どれくらい貯金すればいいのかも、この利回りの値を基準に計算できる。しかし、将来的に利回りが低くなった場合はどうなるだろうか。

その結果、利回りがこの位置を平均して下回ったらどうなるか。また、若い時に突然高額の医療費が必要になり、老後の資金を取り崩さなければならないことだって考えられる。どうしたらいいのだろうか。

解決策は簡単だ。将来の利回りを見積もる時に、誤りの余地を残しておくこと。私は自らの投資において、これからも先の人生で得られる利回りの予測を、過去の平均値よりも1/3ほど低く見積もっている。その分、将来につないで大目に貯金している。これが私の誤りの余地だ。もちろん、将来の利回りは過去の平均値よりも1/3以上悪くなるかもしれない。だが、この1/3の余裕があるからこそ、私も安心して眠れる。そして、もし将来の利回りが過去の平均値と近かったとしたら、それは私にとって嬉しい驚きになる。

幸福感を得るための最良の方法は、目標を低く設定することだ。

これほど素晴らしい考えもないだろう。

引用元:お金にまつわる人間心理 サイコロジー・オブ・マネー 一生お金に困らない「富」のマインドセット

将来の利回りを低く見積もるという考え方はとても気に入りました。

資産の増えるスピードをイメージするときに10%で増えたら、増え続けたらと計算しているウェブページや書籍をよく見ます。

しかし、実際そう増えなかったらどうなってしまうのか。

増えなかったら、自分の目標枠に到達しないのではないだろうか。よく思います。そして本書にあるように1/3以上低く見積もる、例えば7%にするであるとか。もしくはリアルに4%、5%で計算してみるとか。実際そうするともっと切り詰める必要が出るって思いますし、もっと貯金を頑張る、もっと収入を増やす必要があるというモチベーションに変えることもできます。

そして、貯金を増やしておかなければいけないというマインドになり、それを行動に移すことによって貯金額が増え、自分の誤りの余地を多くとることができるようになります。

将来の見積もりをシビアに設定しておくことによって、想定以上(多くの人がこうなるであろうと、予測確率が高く予測している)の利率などに達成した時に幸福を感じやすくなることもできる。素晴らしいですよね。

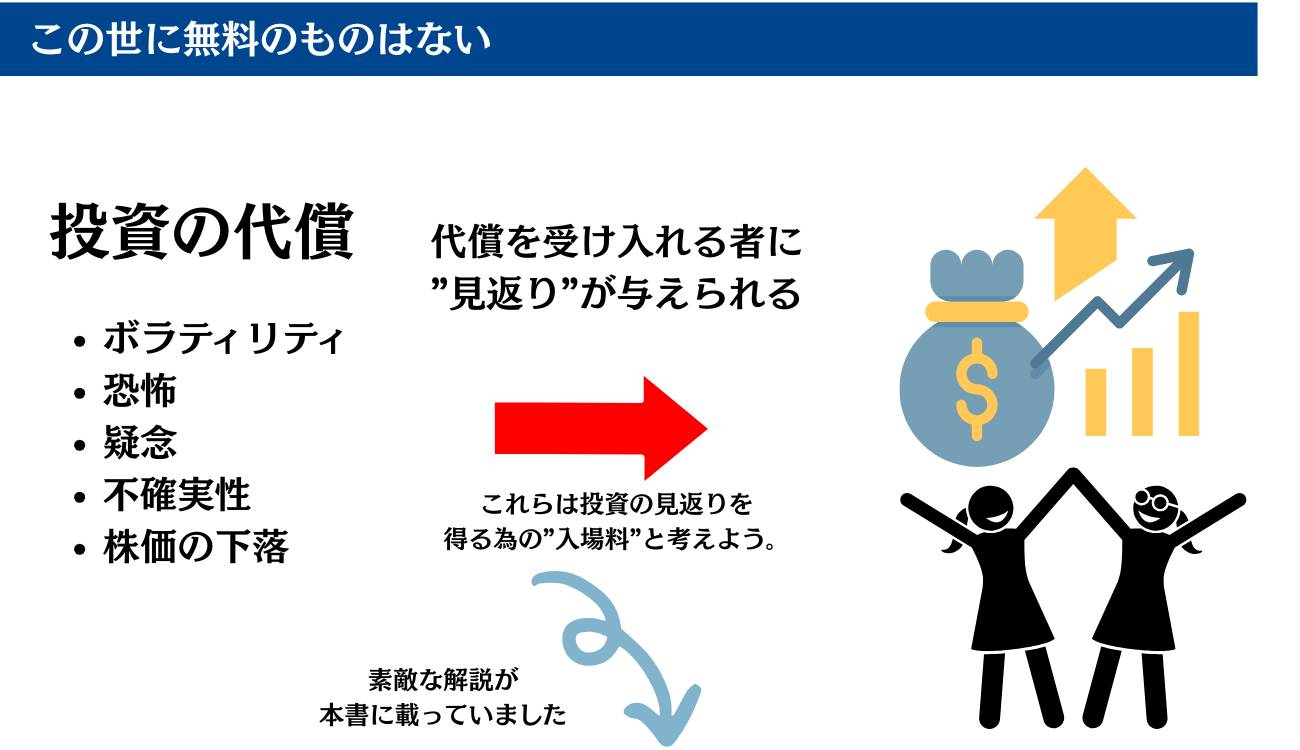

この世に無料のものはない

代償を払わずにリターンを得ようとする泥棒になってはいけない。投資の世界には「株は長期的に保有すべし」という格言がある。確かにこれはいいアドバイスだ。しかし、株が暴落している時に長期的な視点を持ち続けるのはとても難しい。

価値あるものが全てそうであるように、投資の世界にも代償が必要だ。しかし、その代償はお金を支払うものではない。

投資の代償とは、ボラティリティや恐怖、疑念、不確実性、降下などに耐えることだ。これらは、実際に投資を始めて、リアルタイムでさまざまな問題にぶち当たるまでは、その存在に気付かないものばかりだ。

投資の代償は、罰金でなく入場料と考える。

なぜ、車や家、食事、休暇などに対象を支払うことを厭わない人たちが、優れた投資リターンへの代償を必死に避けようとするのだろうか。答は簡単だ。えてして、成功するために必要な代償は分かりにくいからだ。

目に見える値札がついておらず、請求書を提出されてもいいものを手に入れるために支払うべき料金のようには感じられない。むしろ、何か間違ったことに対する罰金のように感じる。人は、料金を支払うことには抵抗を覚えないが、罰金を嫌う。だから先回りして、できる限り罰金を避けようとする。

自分の資産が減っていくのを罰金のように感じている人は、自然と投資の代償も避けようとする。

些細なことだと思うかもしれないが、一番の変動性を間違った判断をしたことに対する罰金ではなく、将来的に利益を得るために支払わなきゃいけない手数料と考えることは、長期的な視野に投資をし、利益を得るためにはとても重要になる。

引用元:お金にまつわる人間心理 サイコロジー・オブ・マネー 一生お金に困らない「富」のマインドセット

この考え方も、とても好きです。多くの人が株で損をするということを、自分の判断が間違っていたであったり、怖いことだと思っていると思います。

株に手を出すことが間違った判断をした。そして、損をする。市場の変動性を本書にあるように罰金と捉えている人はとても多いと思います。そうではなく、将来的に利益を得るために支払わなければいけない手数料と考えるならば。株に挑戦するハードルはぐっと下がるのではないでしょうか。

ディズニーランド入場チケットは100ドルする。だが、それを払う代わりに子供と一緒に忘れられない最高の一日を過ごせる。

昨年は1800万人以上、この料金を払う価値があると考えた。この100ドルは、罰金とは見なされていない。私たちは、明確に料金と定義されているものを支払う時、その対価として価値ある何かが得られることを期待する。

投資の仕組みもこれと全く同じだ。ボラティリティは罰金でなく、リターンを得るために必要な入場料なのである。

市場リターンは決して無料では得られないし、今後もそうなることはない。世の中のあらゆる商品と同じく、代償を支払わなければならない。この料金を支払うかどうかは、強制されているわけではなく、自分の意思で選べる。

これはディズニーランドに行くことを誰も強制されていないと同じだ。ディズニーランドに行く代わりに、入場料が無料の地元の公園に行くこともできるし、お金を一切使わず家にいることもできる。それでも楽しい時間が過ごせるかもしれない。だが、通常は支払った金額に見合う対価が得られるものなのだ。市場も同じだ。

ボラティリティや確率の高い投資への料金は低額で遊べる公園よりも高い。

それは、高いリターンを得るために必要な入場料なのである。

1番の秘訣は入場料には支払うだけの価値があると自分自身を納得させることだ。それがボラティリティや不確実性と正しく付合う唯一の方法になる。ただ我慢するのではなく、支払う価値なる入場料であると認識するのだ。

ただし、必ず報われる保証はない。ディズニーランドにも雨が降ることがある。それでも入場料を罰金と考えていては、せっかくのマジックが楽しめない。

何かを得るためには、その代償が何かを見極め、それを支払うことが必要なのである。

引用元:お金にまつわる人間心理 サイコロジー・オブ・マネー 一生お金に困らない「富」のマインドセット

楽しむことを期待して、高いディズニーランドのチケットを買っても、雨が降って思う存分楽しめないことがある。その入場料を罰金と感じる人はいないですよね。この例えを読んで納得できない人は株式やらない方がいいとすら思いました。

私のサイコロジー・オブ・マネー

最後に蛇足かもしれませんが、本署を読んで考えてみた私の「サイコロジー・オブ・マネー」を書き留めておこうと思います。

自分の「貯金」に関する考え方

本書に限らず、多くの「お金」に関する本で書かれている「生活防衛費を貯める」ことは本当に人生の選択肢を広げてくれると自信をもって言えます。

自分自身、借金がある時期がありました。その時期は働いても、働いてもキリがない。と憂鬱に感じたり、人生が詰んでいると思ったことすらありました。

ですが借金を返済し3ヶ月分、半年分、一年分と仕事を辞めても、生活に困らない額の貯金が作れていくにつれて、仕事にしがみつくマインドがなくなり、自分が本当にしたいことに対する気持ちが強くなるのを実感しました。

仕事をやめることが怖くなくなり、自分の人生について考える心のゆとりを作り出してくれる貯金の効果は素晴らしいものがあると思っています。

1年分生の活防衛費を貯めることができたから、今後は投資に全振りしよう!と思っていましたが、本書を読んで考えが変わりました。

何かあった時に、株を手放さずに済むように貯金を増やし続け、好きな時に、好きな人と、好きなことを好きなだけ出来ることを目指します。

「投資」に関する考え方

色々な投資やファイナンスに関する本を読んで、富を築くために「株式投資」を使わない理由は無いということがわかりました。そしてバランスの取れたインデックスファンドへ投資することで、安定して資産を成長させることが出来ることも理解しました。

個別株へ投資することで、自分が知らない企業、業界があること。そして世界のお金の流れが単純に「面白い」と感じることができ自分の世界が広がりました。

私が投資で株を選ぶ時に大事にしていること

- 継続して成長するビジネスであること

- 多くのキャッシュを生み出すビジネスを行っていること

- 常に利益を生み出せる商売を行っていること

- そのマーケットの中で高いシェアをもっていること

- 配当をしっかりと出し、配当性向が高いこと

- 競争優位性を保ち続けていること

大崩れすることなく、継続的に配当を出し続けながら長期的に見て、その企業が確実に成長できるそんな企業だけに投資するように心がけています。

そうすることで、株価の日々の動きを必死になって追うこともなくなりました。

そして、本書でもあるように長期で見ればきっとうまくいくと考えているので、多少の株価の下落では手放そうとも思わなくなりました。

今後も毎月インデックスファンドに積立を続けながら、保有している株が割安になったら買い足していくスタンスを継続しようと思っています。

まとめ:資産形成の考えをシンプルにしてくれる本です。

記事の冒頭でも書きましたが、読んでよかった。

足るを知る、ゴールポストを動かさない、など資産を増やし経済的自立を目指していくために有効な多くの気づきがありました。

自分がどんな風に資産を増やそうとしているのか、を明確にすることにより無駄がなくなり、日々の行動がシンプルになったことは

大きな収穫でした。

この本で学べること

世界情勢がどうとか、日々のチャートがどう動いたなど資産に関する情報は日々私たちを困惑させ煽ってきますよね。

そんな情報にストレスを感じどうやれば、お金持ちになれるのか?そう悩んで試行錯誤しているような方にはぜひ読んで欲しいな、と思います。

本署を読めば、巷に溢れかえる経済の予測や世界情勢に関する情報の中から自分にとって本当に必要なものはなんなのか?どうやることが自分にとって一番資産を増やすことになるのか?がすっきりとクリアになるかもしれません。

投資初心者の方は特にお金を払って読む価値あり、です。ぜひ、ご一読ください。